支撐日本經濟復甦的日圓貶值趨勢開始出現變化的跡象。

截至2015年連續4年(按年底計算)的日圓對美元貶值,原因是日本能源資源進口擴大導致的經常收支惡化、以及對「安倍經濟學」貨幣寬鬆的預期。但這2個日圓貶值因素已開始減弱。2011年3月,襲擊日本列島的巨大地震同時嚴重打擊了金融市場。

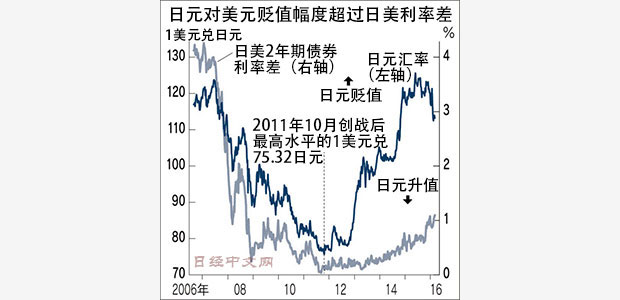

在市場上,「日本保險公司為應付保險金賠付,將拋售海外資産,以獲取日圓」等的猜測到處流傳,於是日圓出現升值。七大工業國(G7)進行了聯合干預,但日圓匯率在同年10月達到了創戰後最高水平的1美元兌75.32日圓。

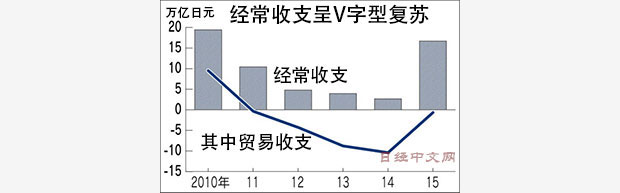

最初升值的日圓匯率隨後逐漸轉為日圓貶值趨勢。原因是大地震引發的日本經濟的結構變化。地震打擊了日本製造業的供應鏈,給生産和出口踩下了急煞車。由於核電站停止運行,對火力發電的依賴隨之提高,液化天然氣(LNG)進口出現激增。貿易收支時隔31年出現逆差,經常項目盈餘也比上一年減少一半。

經常收支顯示的是包括産品出口和海外投資收益等在內的日本整體的盈利能力。如果經常項目盈餘增加,將外匯兌換為日圓的趨勢就將加強,日圓易於升值。反過來説,經常項目盈餘的縮小被視為推動日圓貶值的因素,在大地震後,實際上日圓貶值趨勢加強。

「日本銀行(央行)的政策很難説充分」,明顯確定日圓貶值趨勢的因素是2012年9月主張進一步貨幣寬鬆的安倍晉三擔任自民黨總裁。該年12月安倍執政,「安倍經濟學」啟動,日圓匯率明確開始邁向日圓貶值方向。

日圓匯率易於和日美利率差聯動,但在安倍政權上台後,在利率差擴大之前出現了日圓貶值。以預先押注日本銀行大膽貨幣寬鬆的形式,促成了只有日圓匯率下跌的局面。

自那過了3年半。2015年6月達到1美元兌125.86日圓,日圓貶值也開始籠罩陰影。今年初,由於對世界經濟未來風險的擔憂,日圓匯率升值至110日圓左右。在市場上也有觀點指出,「日圓貶值的局面已經改變」(三菱東京UFJ銀行的內田稔)。

第1個改變是經常收支的迅速復甦。日本經常項目盈餘截至2014年持續縮小,但隨後由於原油價格暴跌等原因而大幅改善。2015年順差額達到與地震前相差無幾的水平。

另一個是貨幣寬鬆預期的降溫。2013年3月就任的日本銀行總裁黑田東彥承諾2年內物價上漲2%,但至今仍未實現,有觀點認為「貨幣政策陷入了困境」(外國證券公司)。已開始有觀點指出,1月決定引進的負利率政策存在副作用。

日本銀行自身顯示出如有必要不惜進一步推出貨幣寬鬆的姿態,而美國聯邦儲備委員會(FRB)則將尋找下一次加息的時機。有觀點指出,從貨幣政策的方向性上來看,仍處於日圓易於貶值的局面下,日圓匯率的真正逆轉仍需要時間。不過,日圓的單邊貶值已經逐漸難以期待。

~璽睿不動產研究室

留言列表

留言列表